Kengetallen

Wij presenteren de kengetallen, die landelijk zijn afgesproken. Aan de hand van deze kengetallen worden gemeenten vergeleken. De kengetallen geven elk afzonderlijk een andere kijk op een gezondheidsaspect van de financiele huishouding van de gemeente.

Omschrijving kengetal | Realisatie 2023 | Begroting 2024 | Realisatie 2024 |

|---|---|---|---|

1a. Netto schuldquote | 107,8% | 92,1% | 94,4% |

1b. Netto schuldquote gecorr. voor alle verstrekte leningen | 40,2% | 35,5% | 37,9% |

2a. Solvabiliteitsratio | 18,4% | 20,5% | 20,7% |

2b. Solvabilteitsratio gecorr.v. verstrekte leningen woningbouwcorporatie | 26,8% | 26,0% | 29,6% |

3. Grondexploitatie | 11,1% | 10,2% | 10,1% |

4. Structurele exploitatieruimte | 1,3% | 1,0% | 2,6% |

5. Gemeentelijke belastingcapaciteit | 86,3% | 85,8% | 85,8% |

1. Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

De netto schuldquote geeft de verhouding aan tussen schuld en baten. Het wordt berekend door de netto schulden (schulden -/- vorderingen/middelen) te delen door de totale baten vóór reservemutaties. Het kengetal beoogt een indicatie te geven van de druk van de kapitaallasten op de exploitatie. De VNG adviseert om boven de 130% schulden af te bouwen. Daar zitten nu ruim onder.

De schulden (onder 1a) bestaan nog steeds voor een groot deel uit leningen die we hebben aangetrokken voor woningcorporatie Welbions. Bestaande Welbions-leningen worden gehandhaafd tot einde looptijd. Er wordt geen nieuwe lening meer verstrekt. Door de 200% hypothecaire dekking lopen we nagenoeg geen risico's bij deze leningen. Als deze verstrekte geldleningen worden geëlimineerd, komt onze schuldquote op 40,8% (niet opgenomen in de tabel). Als we Welbions leningen en ook de verstrekte geldleningen aan overige instellingen buiten beschouwing laten ontstaat kengetal 1b, 37,9%.

2. Solvabiliteitsratio

De solvabiliteitsratio geeft de verhouding aan tussen het eigen vermogen (de reserves) en het balanstotaal. Een groot aandeel eigen vermogen betekent veel mogelijkheden om risico's op te vangen en meer mogelijkheden om toekomstige investeringen te financieren. Een laag percentage daarentegen betekent veel vreemd vermogen en dus ook daarbij behorende financieringslasten. VNG en provincie hanteren als signaleringswaarde een minimum van 20%. Daar zitten we inmiddels boven.

Ook hier kijken we naar de effecten van de woningcorporatieleningen. Dit is een beleid waarin we van de meeste gemeenten afwijken. De leningen zijn voor 200% gedekt met hypthecaire zekerheden op eigendommen van Welbions. Bovendien worden de financieringslasten door Welbions aan ons vergoed. Daarom hebben we ook de solvabiliteit opgenomen als het saldo van de leningen van Welbions gecorrigeerd worden op het balanstotaal. We zitten dan met 29,6% verder boven de signaleringsgrens.

3. Grondexploitatie

Het kengetal grondexploitatie geeft de verhouding tussen de boekwaarde van de grond en de totale baten vóór reservemutaties. Een hoog percentage wordt als kwetsbaar gezien. De boekwaarde moet immers worden terugverdiend en daarin zit altijd enig risico.

Dit kengetal is signalerend, maar geeft naar onze mening niet het beste inzicht in de risico’s van grondexploitaties. De jaarlijkse herzieningen en de voorzichtigheid die wordt betracht bij het voorspellen van resultaten zijn veelzeggender. Zie hiervoor de paragraaf grondbeleid.

De signaalgrens is maximaal 20%. Een aantal jaren geleden zaten we hier boven. Nu is ook dit kengetal door afnemende boekwaardes grondexploitaties sterk verbeterd tot 10,1%.

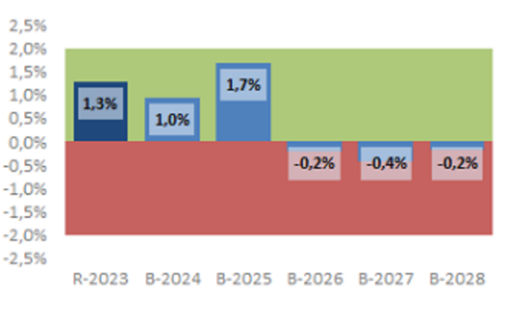

4. Structurele exploitatieruimte

In het totale rekeningsaldo is geen rekening gehouden met het onderscheid tussen structurele en incidentele baten en lasten. Om de structurele exploitatieruimte te bepalen worden de totale lasten en baten verminderd met de incidentele lasten en baten. Het structurele exploitatiesaldo geeft aan of we structerele lasten met structurele baten kunnen dekken. Dit is de basis voor een gezonde begroting. De jaarrekening ziet alleen terug op het afgesloten jaar. Dit kunnen we niet 1 op 1 door vertalen naar de toekomst. In de jaarrekening kunnen incidentele posten opgenomen zijn, die niet terugkomen als we onze volgende begroting opstellen. Voor toekomstvoorspelling is de structurele ruimte in de jaarrekening minder waardevol, dan ditzelfde kengetal in de eerstvolgende begroting. Als voorbeeld ter toelichting: een forse toevoeging aan de voorziening pensioenen wethouders zoals in 2024 is niet te voorspellen en kan alleen achteraf worden bepaald, omdat dit afhankelijk is van een rente die pas laat in het jaar bekend wordt.

We scoren achteraf 2,6%. Dit is hoger, dan begroot en hoger dan we voor volgende jaren verwachten. Zie hiervoor volgende afbeelding van de meerjarige verwachting structurele exploitatieruimte in de Beleidsbegroting 2025.

5. Belastingcapaciteit

Met dit kengetal wordt de hoogte van de lokale lastendruk van het woonmandje (OZB, afvalstoffenheffing en rioolheffing) vergeleken met het landelijk gemiddelde. Tussen de 95 en 105% wordt als "neutraal" geduid. Een lager percentage geeft aan dat we de Hengeloër minder belasten dan de gemiddelde Nederlander. Dit betekent ook, dat er meer ruimte is om belastingen te verhogen tot het gemiddelde niveau in Nederland. Met 85,8% is er (rekenkundig) 14,2% ruimte ten opzichte van het Nederlands gemiddelde. Deze jaarruimte bedraagt € 141 per huishouden en bij 38.300 huishoudens circa € 5,4 miljoen aan (rekenkundig) te verhogen baten. De nog verder toegenomen ruimte is te verklaren doordat nationaal belastingen harder zijn gestegen dan in Hengelo.

De financiele positie van de gemeente

Aan het verloop van de kengetallen zien we dat we op alle fronten verbeteren of gelijk blijven. Dat betekent dat we financieel weerbaarder zijn geworden in de laatste jaren. Dit geeft ons een goede uitgangspositie om de financiële uitdagingen vanaf 2026 tegemoet te treden.